让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:申万宏源

摘记

逾额储蓄的结构“画像”?储蓄率更低、收入更低的住户在逾额储蓄

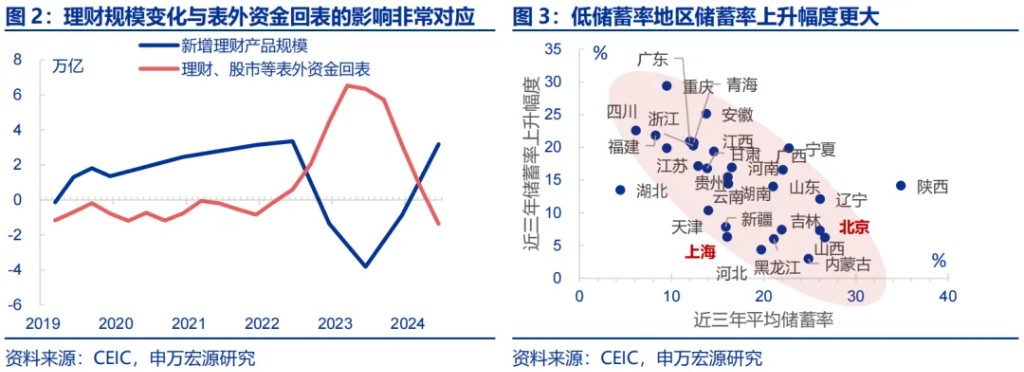

不雅察住户逾额储蓄不行径直不雅察银行入款,而要不雅察包括银行答理、股市投资等在内的全口径储蓄。市集关于逾额储蓄的连系,多是基于住户银行入款的视角,后者2021年以来增多了56万亿。但银行入款变化受到表外资金回表的影响,比喻住户赎答复理和股市投资,会径直推升入款读数。私东说念主银行等资产惩处的微不雅结构数据,也无法证明储蓄宏不雅结构的变化。因此咱们构建住户全口径储蓄运筹帷幄,后者近四年增多52万亿,比历史趋势逾额增多了11.1万亿。咱们也从分省份数据启程,更准确扣问逾额储蓄的结构情况。

储蓄者“主体结构”:逾额储蓄的主体更多是储蓄率更低的地区。比喻河南(+16.9pct至21.9%)、四川(+22.6pct至14%)、福建(+21.8pct至17.6%)等低储蓄率地区储蓄率大幅高涨,而北京(29%)等高储蓄率地区,储蓄率高涨幅度仅6pct。

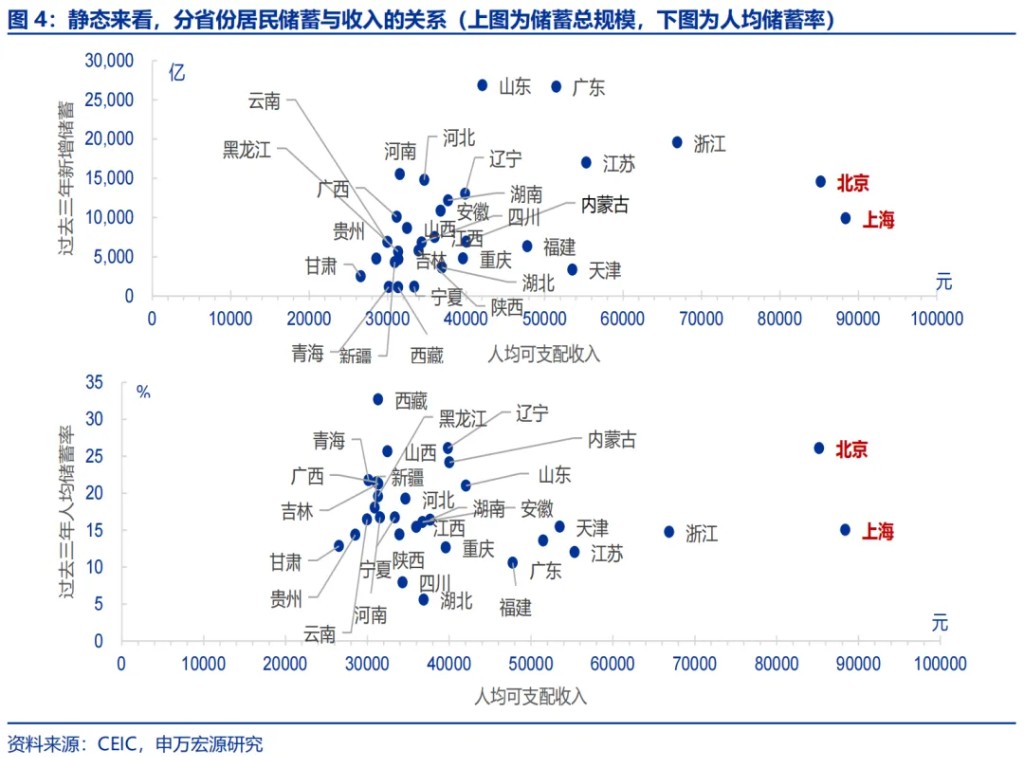

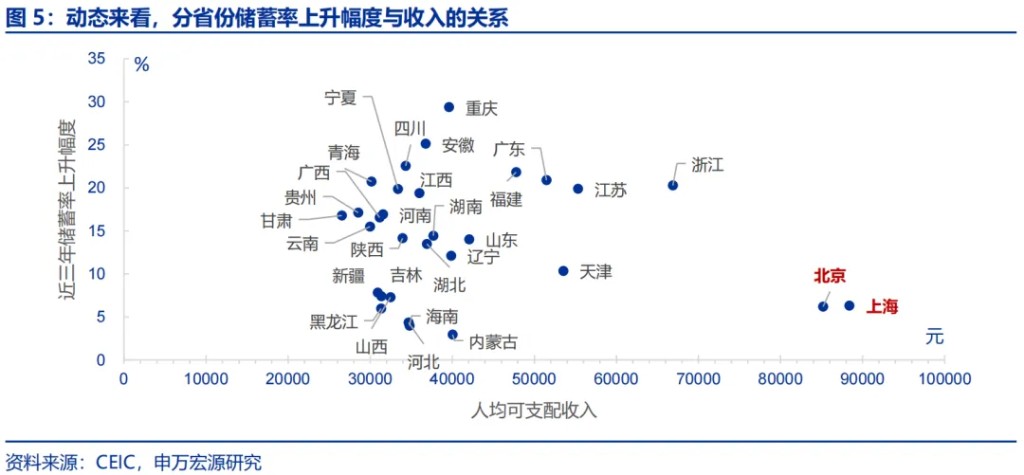

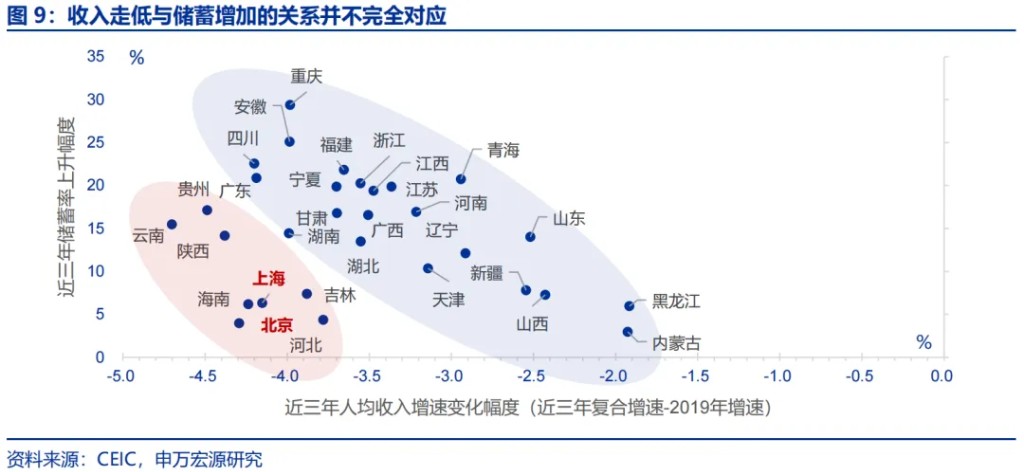

储蓄者“收入结构”:逾额储蓄的主体更多是收入更低的地区。静态看,储蓄率、储蓄金额较高的地区,都是收入相对较低的地区,比喻陕西、山西、辽宁等地。高收入地区中北京储蓄率较高(28.9%),但上海(16%)、江苏(9.5%)等地储蓄率较低。动态看,储蓄率高涨幅度更大的地区,更多亦然收入更低的地区,比喻重庆(+29.4pct)、四川、河南等储蓄率较着高涨,而北京、上海(+6.3pct)储蓄率高涨幅度较小。

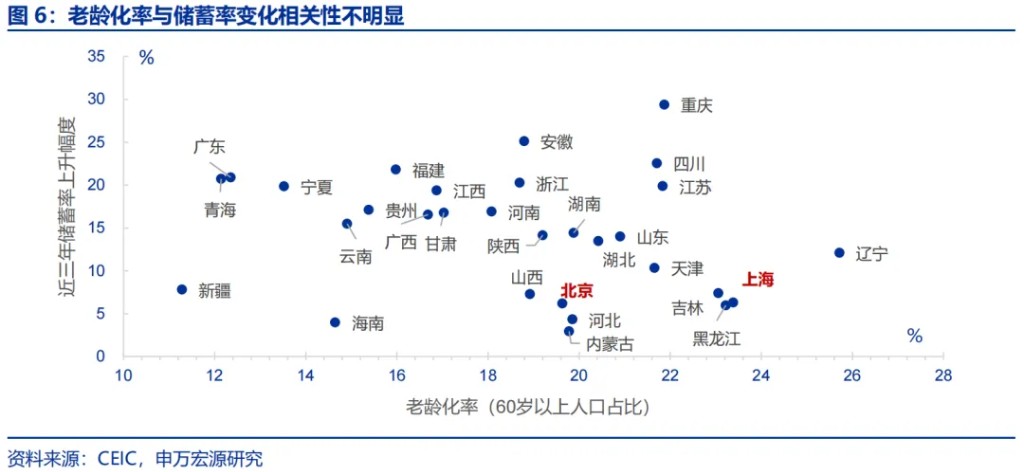

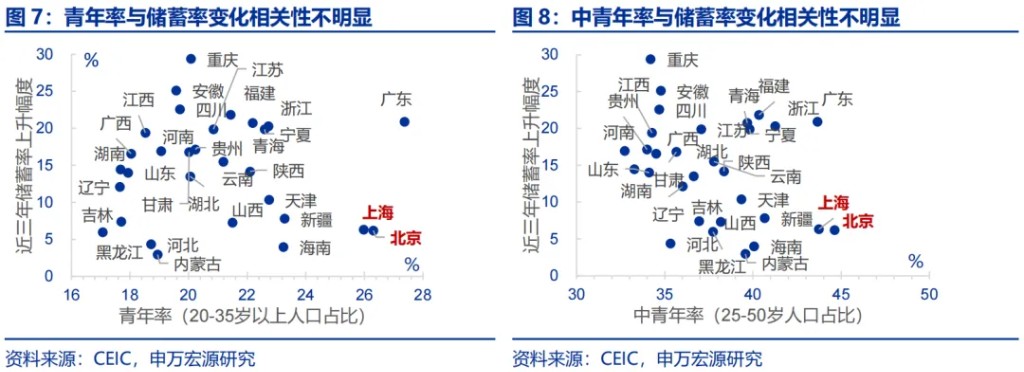

储蓄者“年岁结构”:市集觉得逾额储蓄者多为老年东说念主,但本体情况并非如斯。从老龄化率看,60岁以上东说念主口占比拟高与较低的地区均存在逾额储蓄,比喻重庆老龄化率较高(22%),广东老龄化率较低(12.4%),但两者储蓄率高涨幅度接近(+20pct傍边)。从中后生率(25-50岁东说念主口占比)看,较低与较高的地区储蓄率高涨幅度各异也不大。

逾额储蓄的酿成之谜?非典型“瞩目式储蓄”,更多源于购房支拨减少

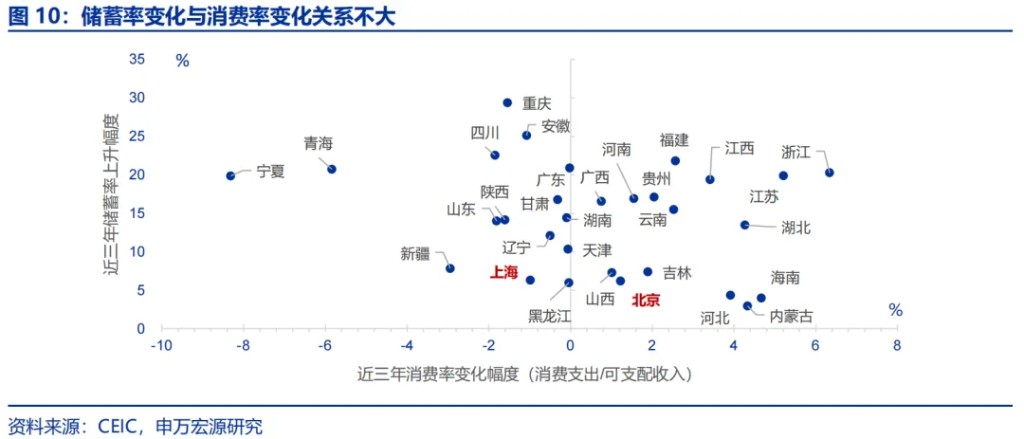

本轮住户逾额储蓄并非源自典型的瞩目式储蓄举止,“收入下行、减少消费、增多储蓄”的主流不雅点与本体数据特征相左。诚然部分地区存在收入下行、储蓄率高涨的特征,比喻重庆、四川等地。但仍有较多收入下行幅度较大的地区,储蓄率高涨幅度不高,比喻北京、上海、河北(+4pct)等。此外,消费倾向着落的地区并未出现较着的储蓄率高涨,比喻新疆、辽宁等等,反而消费倾进取升的地区如浙江、江苏、湖北等,储蓄率也较着高涨。

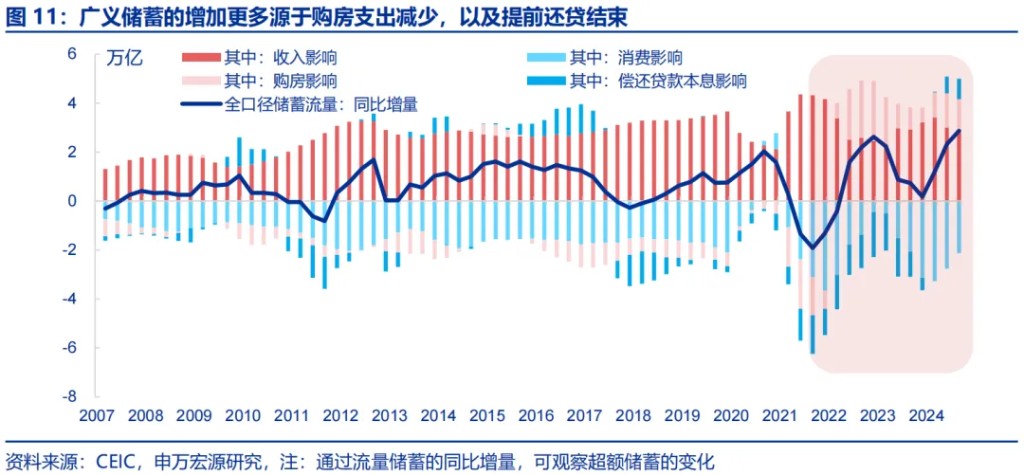

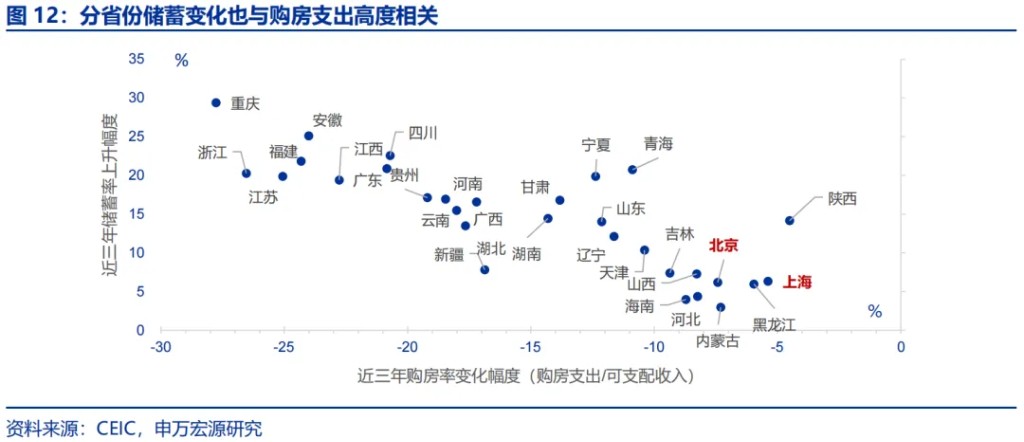

逾额储蓄的增多更多源于房地产市集调治,包括住户购房支拨的络续减少,与提前还贷的阶段性唐突。从逾额储蓄总量同比孝顺结构来看,收入和消费变化带来的有限,房地产市集对住户储蓄举止的影响更要津。住户购房对储蓄的年化浮滥边界由8万亿着落至3.3万亿,2024年后住户提前还贷问题缓解,均影响逾额储蓄。分省份看,近三年储蓄率更大幅度高涨的地区,也如实是购房支拨减少更多的地区,比喻重庆、江苏、浙江、福建等。

中长期身分是否也影响了本轮逾额储蓄?社会保险力度各异、养老压力并不是本轮储蓄高增的主因。养老压力方面,静态看,老年东说念主供养比拟高与较低的地区,均有逾额储蓄气候,比喻宁夏供养比拟低(0.23)、辽宁供养比拟高(0.43),但储蓄率均处于20%以上较高水平。动态看,储蓄率高涨幅度更大的地区,同期存在于低供养比与高供养比地区。社会保险力度方面,转动性收入占比拟高与较低的地区,逾额储蓄均存在,如重庆、广东等。

逾额储蓄的“开释旅途”?有别于国际主要开释于消费,我国或仍系于住房

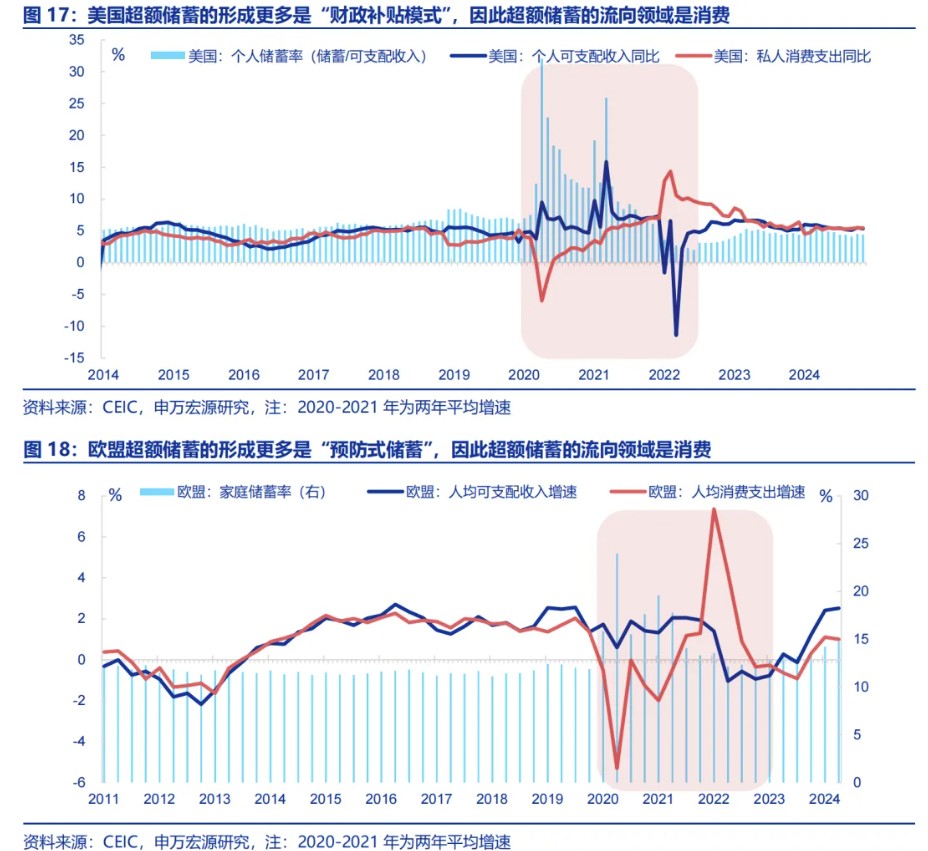

逾额储蓄的流向受酿成模式影响,好意思国、欧盟永别是“财政补贴式”、“简约消费瞩目式”的逾额储蓄,因此储蓄最终流向消费。2020年以来好意思国逾额储蓄更多源自住户收入“逆势”冲高,响应好意思国财政在疫情时候大边界补贴的影响。因此后续逾额储蓄更多流向了消费(激动消费增速至2022年络续偏强)。而欧盟财政未简陋补贴住户收入,储蓄率大幅高涨更多源于简约消费的瞩目式模式。因尔后续储蓄也更多再行回流了消费。

但我国逾额储蓄更多源于住户购房需求递延导致当期购房支拨减少,因此后续储蓄最终流向或是房地产、而非消费,而中间景况或通过股市等金融资产过渡。现房销售增速(2024年19.4%)已强于“房住不炒”提议前水平,但因房企终了风险(依期终了率仅40%),占比更大的期房销售增速大幅下滑(2024年-23.7%),购买期房的住户推迟购房,也相应导致刚需购房率(3.5%)低于2008年时水平,住户晚买房也当然会先酿成逾额储蓄。

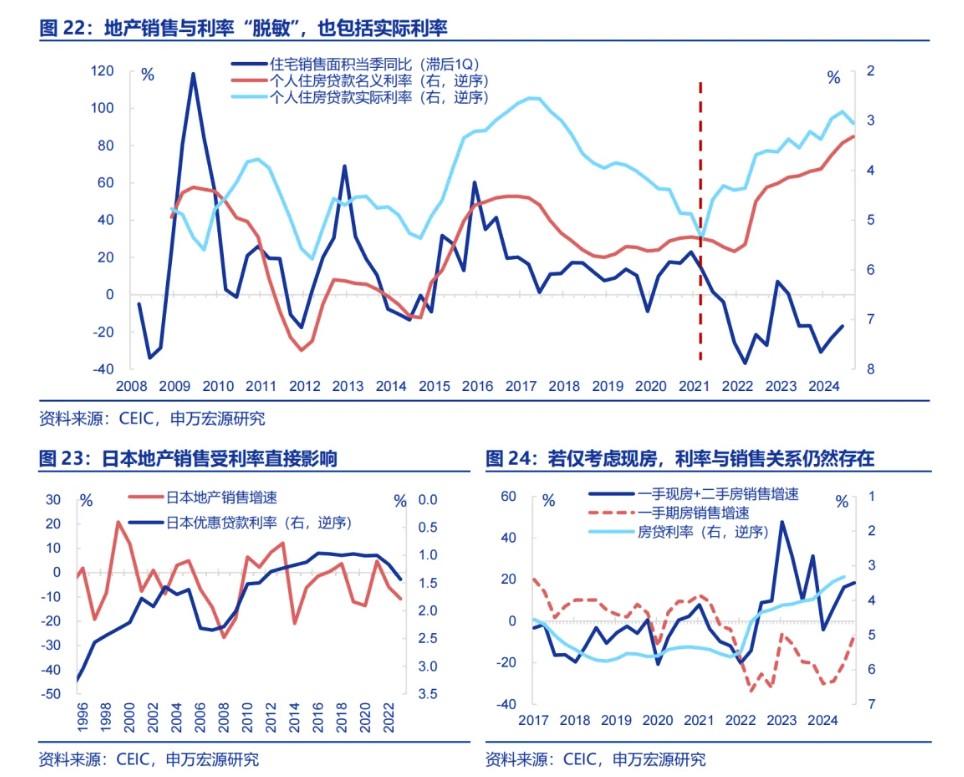

因此近两年需求侧刺激战略加码、但住户逾额储蓄不降反升,亦然因为供给侧风险激发的递延购房举止,会拘谨需求侧战略对储蓄的指导遵守。2021年以来,利率着落与地产销售走弱同期发生。该气候并不行由房价下行证明,日本1993年后房价聚会下滑近20年,但降息相似能拉动地产销售。我国若只有计划成屋销售,降息已在激动销售走强。但降息无法径直扭转供给侧问题,期房终了风险令住户推迟购房,导致销售偏弱与住户逾额储蓄。

因此,房地产市集的企稳是逾额储蓄能否开释的决定性身分,前者需要塞产调控战略“兼顾两端”(房企融资重大化+将利率降至房钱报告率之下)。“保交楼”战略或是被市集冷漠的要害握手,其具备“扩投资、促销售、稳房价、开释储蓄”的良性轮回遵守。

正文

1. 逾额储蓄的结构“画像”?

不雅察住户逾额储蓄不行径直不雅察银行入款,而是要不雅察包括银行答理、股市投资等在内的全口径储蓄。市集当今关于逾额储蓄的连系,多是基于住户银行入款的视角。2021年以来,储蓄入款由2020年12月92万亿大幅高涨56万亿至2024年11月149万亿。关联词,住户银行入款的变化受到表外资金回表的影响,比喻2022年下半年后的答理调治,普遍资金回流入款,会从统计上推高住户入款的读数。股市资金赎回也会推升入款读数。私东说念主银行等资产惩处的微不雅结构数据,也无法证明储蓄宏不雅结构的变化。因此咱们构建住户全口径储蓄运筹帷幄,后者近四年增多52万亿,比历史趋势逾额增多了11.1万亿,并从分省份数据启程,更准确扣问逾额储蓄的结构情况。

从储蓄主体结构来看,往常三年逾额储蓄的主体更多是储蓄率更低的地区。从分省份数据可发现,往常三年储蓄率高涨幅度更大的地区,更多是储蓄率自己就更低的地区,比喻河南(+16.9pct至21.9%)、四川(+22.6pct至14%),重庆(+29.4pct至19.3%)、福建(+21.8pct至17.6%)、广东(+20.9pct至17.8%)等等,而储蓄率较高的地区,如北京(29%)等地储蓄率高涨幅度有限。

从储蓄收入结构来看,往常三年逾额储蓄的主体更多是收入更低的地区。静态看,往常三年储蓄率、储蓄金额较高的地区,都是收入相对较低的地区,比喻陕西(储蓄率,下同,34.9%)、山西(26.1%)、辽宁(26.1%)、山东(21%)等地区。高收入地区中北京储蓄率较高(26.6%),但上海(16%)、江苏(9.5%)、浙江(12.3%)等地储蓄率较低。动态看,往常三年储蓄率高涨幅度更大的地区,更多亦然收入更低的地区,比喻重庆(+29.4pct)、四川(+22.6pct)、甘肃(+16.8%)、河南(+16.9pct)、江西(+19.4pct)等储蓄率较着高涨,而高收入地区如北京(+6.2pct)、上海(+6.3pct)储蓄率高涨幅度较小。

从储蓄年岁结构来看,不同庚岁群体均存在逾额储蓄,并非由某一年岁段主导。从老龄化率来看,60岁以上东说念主口占比拟高与较低的地区均存在逾额储蓄,比喻重庆老龄化率较高(22%),储蓄率高涨幅度(+29pct)也较大,但广东老龄化率较低(12.4%),储蓄率高涨幅度也较大(+21pct)。从后生率(20-35岁东说念主口占比)来看,后生率较低的地区如广西与河南,储蓄率均高涨17pct,但后生率较高的地区如广东等,储蓄率也较着高涨。从中后生率来看(25-50岁东说念主口占比),中后生率较低的地区如重庆等储蓄率较着高涨,中后生率较高的地区如浙江等储蓄率也较着高涨。

2. 逾额储蓄的酿成之谜?

本轮住户逾额储蓄并非源自典型的瞩目式储蓄举止,“收入下行、减少消费、增多储蓄”的主流不雅点与本体数据特征相左。

2021年逾额储蓄运转酿成以来,从收入变化来看,诚然部分地区存在收入增速下行、储蓄率高涨的特征,比喻重庆(-4pct)、四川(-4.2pct)等地区近三年东说念主均可利用收入增速下行幅度比其他省份更大,上文提到的储蓄率高涨幅度也如实更大。但仍有较多收入增速下行幅度较大的地区,储蓄率高涨幅度不高,比喻北京、上海、河北(+4.3pct)、吉林(+7.4pct)等等。

从消费倾向变化来看,消费倾向着落的地区并未出现较着的储蓄率高涨的情况,比喻新疆、辽宁等等,反而消费倾进取升的地区如浙江、江苏、湖北等,储蓄率也较着高涨。

逾额储蓄的增多更多源于房地产市集调治,包括住户购房支拨的络续减少,与提前还贷的阶段性唐突。

从逾额储蓄流量的同比变化来看,2021年以来逾额入款络续增多经过中,收入和消费变化的影响相对有限,更多是房地产市集对住户储蓄举止的影响。一方面发达为住户购房支拨的络续减少,后者由2021年中(年化浮滥8万亿),移动为当去年化浮滥3.3万亿,即可简约近5万亿的逾额储蓄。

与此同期,2023年住户提前偿还贷款本息年化浮滥储蓄5万亿傍边,但2024年后提前还贷问题缓解,储蓄年化浮滥量着落至4.3万亿。此外,分省份数据来看,近三年储蓄率更大幅度高涨的地区,也如实是购房支拨减少更多的地区,比喻重庆、江苏、浙江、福建等。

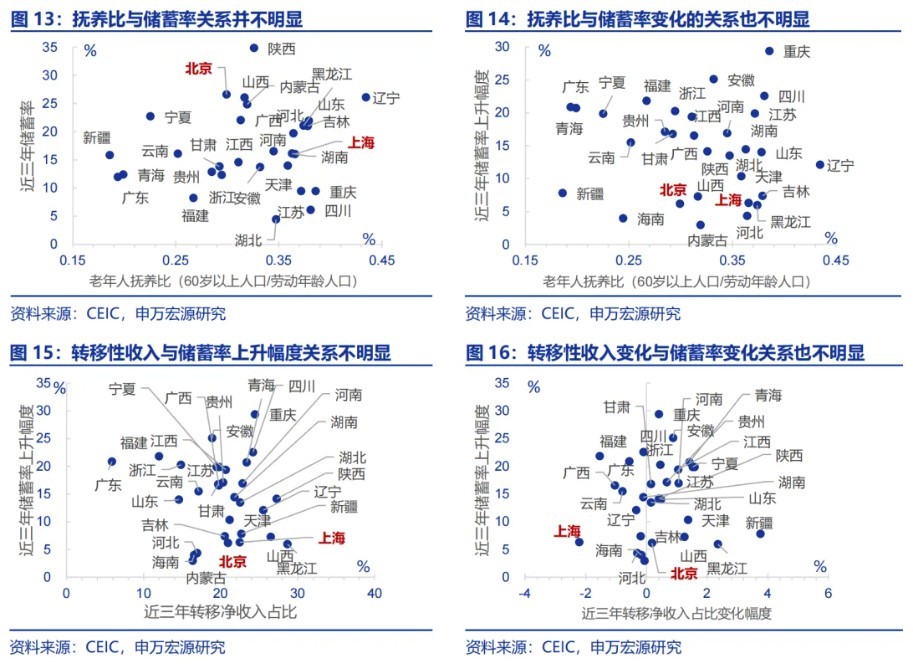

中长期身分是否也影响了本轮逾额储蓄?社会保险力度各异、养老压力并不是本轮储蓄高增的主因。

养老压力方面,静态看,老年东说念主供养比与储蓄率的联系性并不较着,供养比拟高与较低的地区,均有逾额储蓄的气候存在,比喻宁夏供养比拟低(0.23)、辽宁供养比拟高(0.43),但储蓄率均处于20%以上的较高水平。动态看,本轮储蓄率高涨幅度更大的地区,同期存在于低供养比与高供养比地区,比喻广东、重庆等等。

社会保险力度方面,咱们以每个省份住户可利用收入中转动性收入占比手脚度量运筹帷幄,包括待业金或离退休金、社会施舍和补助、战略性生存补贴等。转动性收入占比拟高的地区,如重庆、青海、四川等,储蓄率高涨幅度均在20个百分点以上,而转动性收入占比拟低的地区,如广东、福建、浙江等,储蓄率高涨幅度也在20个百分点以上。

3. 逾额储蓄的“开释旅途”?

逾额储蓄的流向受酿成模式影响,好意思国、欧盟永别是“财政补贴式”、“简约消费瞩目式”的逾额储蓄,因此储蓄最终流向消费。

2020年以来,好意思国个东说念主储蓄率由2019年前7%傍边水平,一次性大幅高涨至2020年4月32%,2021年3月迎来第二个高点(25.9%)。逾额储蓄主因住户收入“逆势”冲高(收入两年平均增速在2020年4月、2021年3月永别高达9.5%与15.8%),响应好意思国财政在疫情时候大边界补贴的影响。因此后续逾额储蓄的浮滥更多流向了消费,补助好意思国消费增速至2022年络续偏强(5%~10%的较高区间)。

而欧盟财政对住户收入的径直补助力度有限,欧盟2020年储蓄率(25.3%)大幅高涨更多源于简约消费的瞩目式模式。因尔后续经济转好后,储蓄更多再行回流了消费,补助欧盟消费增速在2021年下半年后一度回升至5%以上。

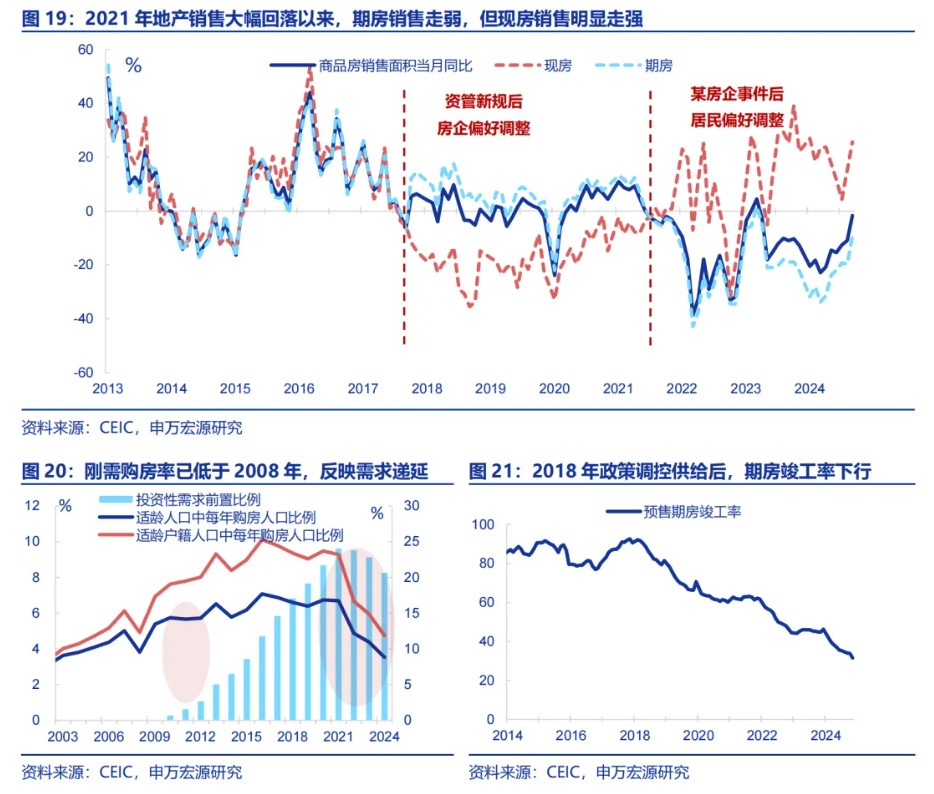

但我国逾额储蓄更多源于购房支拨的减少,主因房企供给侧风险导致住户购房需求递延,因此后续储蓄最终流向或是房地产、而非消费,而中间景况或通过股市等金融资产过渡。

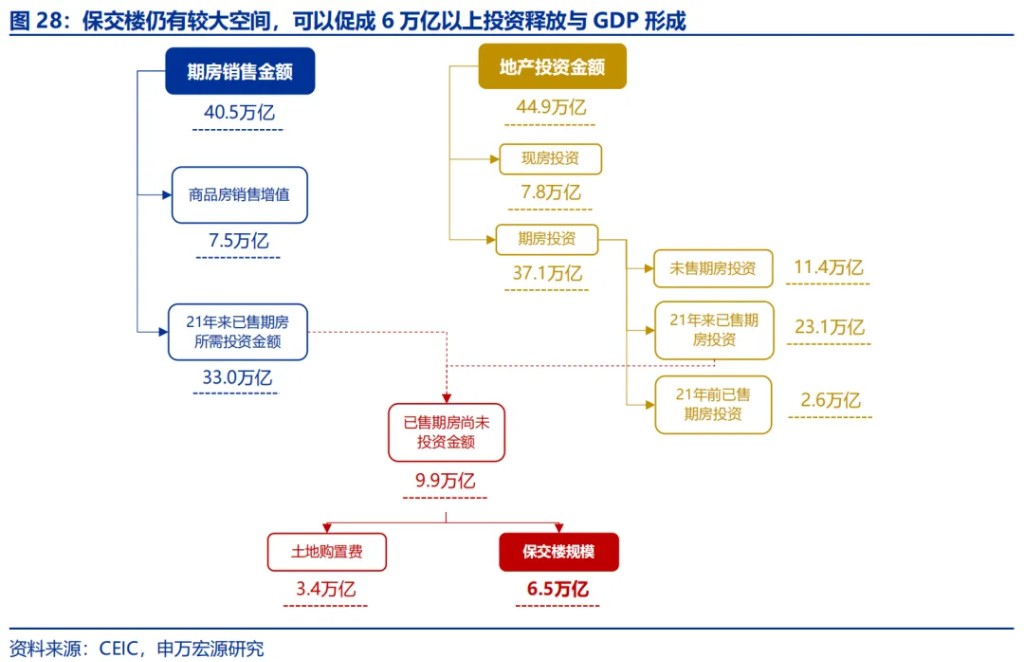

2021年以来地产战略并未大幅壅塞需求,而是更多收紧融资监管。因此,前期地产销售走弱更多源于供给侧房企终了风险袒露(期房依期终了率仅40%傍边),令住户购房刚需递延,而并非购房需求趋势性祛除。此经过中,现房销售面积增速(2024年19.4%,下同)已强于2016年“房住不炒”提议前水平,但占比更大的期房销售面积增速大幅下滑(-23.7%),更多购买期房的住户聘任推迟购房举止。刚需购房率(3.5%)也相应低于2008年时水平,响应刚需群体的递延购房特征。

在住户晚买房的经过中,当然也会先酿成逾额储蓄。

因此近两年需求侧刺激战略加码、但住户逾额储蓄不降反升,亦然因为供给侧风险激发的递延购房举止,会拘谨需求侧战略对储蓄的指导遵守。

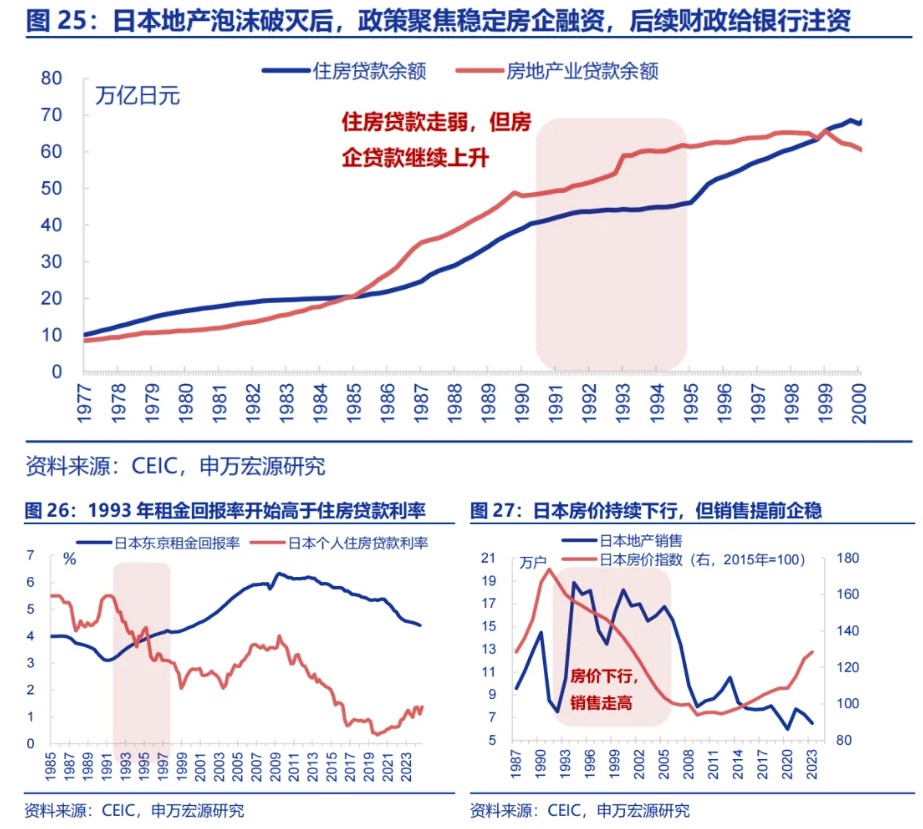

2021年以前的地产周期中,央行降息能刺激1个季度后地产销售走强与住户储蓄开释。但2021年以来,房贷利率降至3.3%的历史低位,本体利率也降至3.1%的极低水平,但地产销售也络续偏弱。该气候并不行由房价下行证明,日本1993年后房价聚会下滑近20年,但降息战略相似能拉动地产销售反弹。

影响我国降息战略的更多是结构性身分,要是只有计划成屋销售,降息战略已在激动销售走强。

但降息战略更多影响需求侧,无法径直扭转供给侧问题,期房终了风险令住户推迟购房举止,导致举座销售偏弱与住户逾额储蓄。

因此,房地产市集的企稳是逾额储蓄能否开释的决定性身分,前者需要战略在地产调控经过中“兼顾两端”。

不雅察进修经济体地产调控的常见期间会发现,大多是管住“两端”、其他交给市集。“一头”是管住地产商的“流动性危急”,珍藏房地产企业的流动性危急扩散至扫数金融市集,进而影响实体经济。战略的这一端波及惩处房地产企业的融资环境和金融条款,幸免融资恶化导致的流动性危急,这是很多经济体的常见作念法。另一方面,通过飞速裁减按揭利率至房钱报告率以下,为房地产市集提供企稳的基础,让市集力量说明作用。

此布景下,“保交楼”战略或是被市集冷漠的要害握手,其具备“扩投资、促销售、稳房价、开释储蓄”的良性轮回遵守。

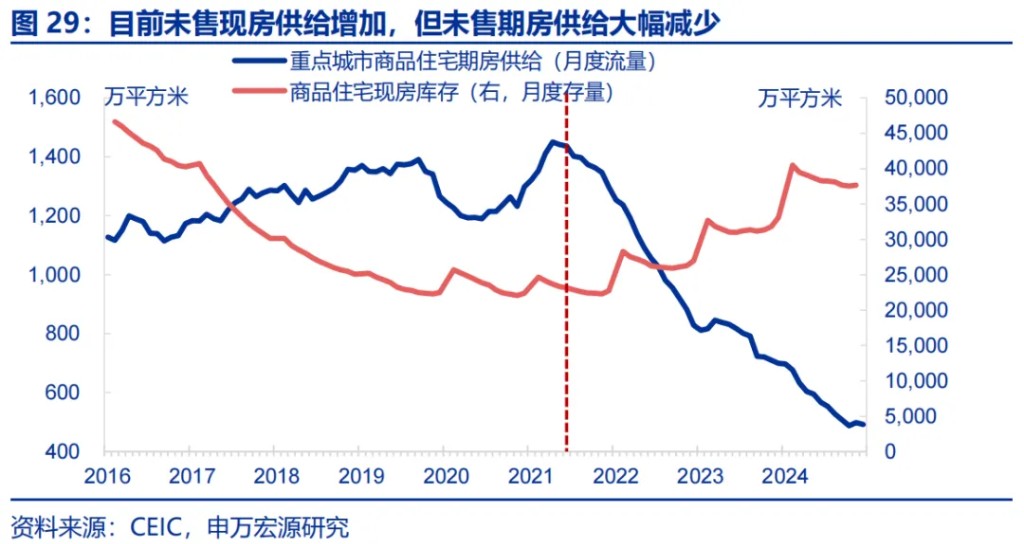

2021年于今,已销售的期房但尚未酿成投资的边界仍有6.5万亿,资金缺口在3万亿傍边。

这一边界并不大,王人备可由潜在战略空间遮蔽。财政若通过收储地皮、注资银行曲折指导“保交楼”贷款加大投放等格局填补缺口,不仅可酿成投资和GDP,同期终了率高涨也能唐突住户不雅望表情,促进住户开释存量刚需、酿成销售。同期,保交楼也具备稳房价的乘数效应。现时现房供给裕如布景下,现房价钱较难企稳,但期房供给已大幅减少(要点城市期房新增供给较2021年中已减少65.8%)。若“保交楼”激动期房需求改善,在供给偏紧布景下,房价企稳的阻力或相对更小。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP